芯片制造商和测试/验证公司正在帮助开发自动驾驶汽车,但他们面临着广泛的技术甚至“文化理念障碍”。

(图源:Teslarati)

先进的驾驶辅助系统(ADAS)已经是现代汽车中迄今为止最复杂的系统,其中市场上比较好的系统仍然在L2-L3级别之间上升。根据2016年以来由汽车工程师协会(SAE)给出的标准,最高级为L5全自动级别。而最前沿的ADAS研发企业们希望先突破L4级别的自动驾驶。这需要进行深度学习和实时决策,包括来自激光雷达、声纳、雷达、视觉系统、导航、车辆识别和行人识别的数据。

(图源:Electronics Weekly)

达到这些上限也需要通常在高度受控的环境中达到的计算能力水平。无论是否是自动驾驶,乘用车都面临着恶劣的环境。经过多年的摇晃、烘烤、冷冻和震动,车上这些敏感的电路都必须可靠地运行。预计数据中心硬件难以长期承受这些破坏。

“ADAS系统代表了对可靠性最严格的要求,因为它们必须可以正常运作15年或更长时间,才能满足自动驾驶汽车电子元件的要求,”ANSYS首席技术专家Norman Chang表示。 “这与智能手机系统或高性能计算集群(HPC)操作系统完全不同。”

由于自动驾驶汽车(AV)需要产生自身热量并长时间暴露在户外阳光下,汽车电子委员会(AEC)要求汽车电子设备能够在-40°C至150°C的温度范围内正常运作。它们还需要能够抵抗电压变化,对静电放电保持有限的敏感性,抵抗电磁干扰,并实现电磁兼容性。

OneSpin Solutions的技术营销顾问Tom Anderson表示,试错成本会迅速累积,这让绝大部分半导体公司“望洋兴叹”,因此难以强制执行高标准的设计、制造和过程控制。

最大的挑战是满足ISO 26262等汽车标准——其可靠性要求是为航空航天业、国防承包商和植入式医疗设备制造商提供的芯片制造商的常规要求。但Tom Anderson说,对大多数其他行业来说,落实这一标准的简直少之又少,因为太苛刻了。

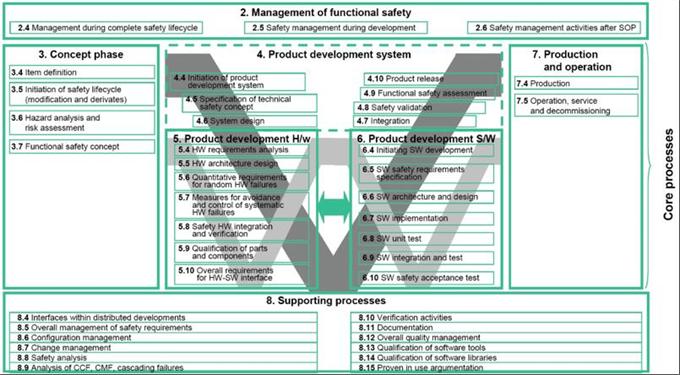

图1:ISO CD 26262标准下的功能安全管理。来源:国际标准组织(ISO)

汽车面临的标准被认为是制造业面临的最严苛难题这一,一份电磁兼容标准的清单会很长,足以让你目瞪口呆。甚至描述安全性和可靠性概念的语言(主要由ISO标准26262定义)在汽车中也与计算机行业背景有很大不同。

自动化驾驶时代的芯片缺陷检测

随着汽车的自主化程度越来越高,芯片缺陷检测也将变得越来越重要。机器学习和人工智能会更多地参与到异常检测中,并且需要共享数据才能实现更好的异常检测。

自动驾驶的汽车需要的安全水平已经超出了部件的运行方式,并需要结合整车如何运行来考虑。这反过来会影响各个组件的运作以及它们必须应对的压力,National Instruments的半导体首席营销人David Hall说。“如果你看一下LiDAR,那就是对现有技术的再利用。但是在测试方面,光电子学有很多新的要求。您通常可以在短时间内打开激光器,并测量功耗。但是如果长时间集成电源,散热量很高,那么你也必须进行这一方面的测试。”

功能安全测试为半导体测试增加了新的维度,自主性进一步提升了这一要求,因为如果出现问题,在各个环节中不会有人为干涉。结果是——如果在自动驾驶汽车的人工智能“大脑”中使用了10nm芯片,那么还去测试芯片上95%或更多的晶体管就让人难以接受了。

但是,每增加一定比例的覆盖率和可靠性,就会增加测试过程的时间和成本。虽然汽车制造商一般需要花费更多时间来测试关键系统,但有两件事情发生了变化。首先,他们越来越多地将非关键系统用作故障转移机制,以防关键系统出现故障,因为这比增加完整的系统要节省成本得多。其次,先进节点设计正在汽车应用中使用,因为它们通常使用最少的功率,运行却是最快。

“尚未进行足够数量的测试,”Astronics测试系统营销和销售高级经理Anil Bhalla说。“要做得对,测试本身将需要更长时间。解决这个问题的一种方法是优先考虑不同芯片的产量,但采用这种方法会带来多次失败的风险。长期来看,这可能会降低成本,但首先你必须弄清楚你在哪里进行测试以及究竟要测试什么。新设备将需要系统级测试,您可以进行非常精确的热分析。”

然而,这种转变不会在一夜之间发生。 “测试演变通常是多年积累的结果。”Bhalla指出。

而且这是在假设一切都保持现状的基础上。供应链本身变得越来越复杂,其中用到的设备和材料也越来越复杂。比较基本的包括体CMOS、RF-SOI、FD-SOI、硅锗以及可能用于AI芯片的新材料。

还有更多的芯片架构,包括分立和嵌入式FPGA、新型微控制器、多核CPU和GPU,有时捆绑到SoC中,以及各种存储芯片。

还有许多硬件——软件交互需要被理解和测试,以应对意外的极端情况中的潜在故障,以及它们对温度的影响、资源的利用率(如处理器周期和内存),还有其他一系列可能出现的影响(比如,意外的噪音、过早的电路老化、撞击关键设备的辐射粒子)。

芯片厂商竞逐汽车领域“大热门”

大约三四年前,汽车半导体市场规模很小,很少有测试/验证提供商投入大量精力开发复杂的新测试案例、方法和设备。

“市场上有四家大公司——意法半导体(STMicroelectronics)、恩智浦(NXP)、英飞凌(Infineon)和瑞萨(Renesas)。但与在下一代iPhone上与苹果公司合作的回报相比,市场并不足以完成所有这些复杂的验证,”Breker Verification Systems营销副总裁Dave Kelf表示。

“现在所有的大型芯片公司都已经加入进来,芯片必须更复杂,能够处理传感器和机器学习。因此芯片要大得多,而且以往那些设计用在更小、更简单的芯片中的流程会崩溃。也因此,现在每个人都在试图弄清楚如何满足更广泛和更苛刻的要求。”

芯片制造商美光科技表示,计划未来12年内在美国弗吉尼亚州投入30亿美元扩建工厂,用来制造存储芯片的额外“洁净室”。CEO桑杰·梅赫罗特拉(Sanjay Mehrotra)在接受路透社采访时透露,此次扩张旨在满足汽车芯片日益增长的需求。在防撞系统或车道偏离警告系统等功能上,这类芯片的计算性能正不断提升。美光科技预计,到2021年,这一市场将翻一番,达到60亿美元。他告诉路透社,“把未来的汽车视为轮子上的数据中心。”

在安装之前,必须证明汽车半导体没有设计或制造错误,并且保证不会出现按照ISO 26262标准中要求避免的那些可能导致安全风险的缺陷。方法论和语言不同,Arteris IP在2014年发布了ISO 26262入门书,2015年出版了26262入门书。

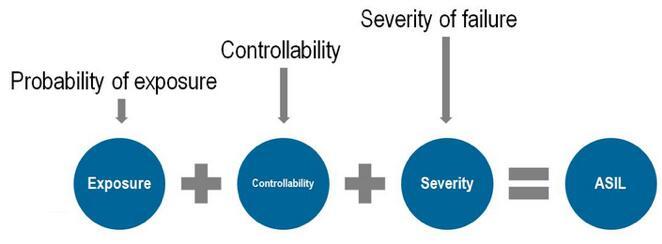

该规范要求根据风险计算进行测试,例如汽车安全完整性等级(ASIL)——它会评估故障出现的可能性大小,驾驶员如何从中恢复,以及如果扭转不过来,灾难会有多严重。

图2:ISO 26262:“如果出现故障,驾驶员和相关道路使用者会发生什么?”

来源:National Instruments

“所有这些问题都是新的——感温、ESD、EMS——而且更加困难,因为用于深度学习的AI芯片的许多功能模块一直在进行前向和后向传播以及图像和语音识别等功能,所以功耗总是在那里,“Chang说。“芯片往往很大,当你观察功耗并分析RTL功能的功耗时,你会发现控制功率和散热问题的问题会变得更多。”

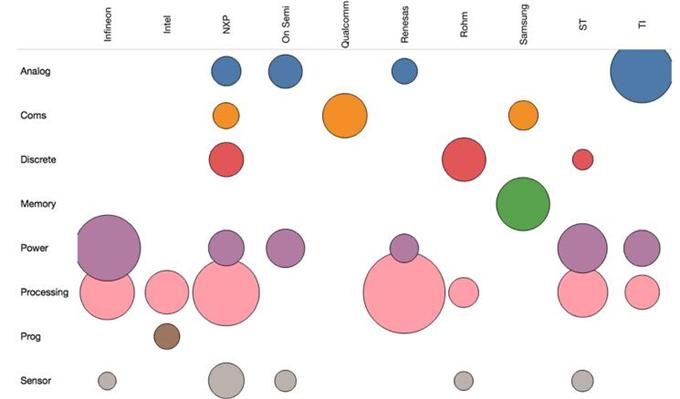

图3:十大汽车芯片供应商的收入(按类别)。资料来源:Semiconductor Business Intelligence

OneSpin的安德森说,芯片制造商在各自的专业上各有所长,但测试人员必须覆盖全部范围,并且验证芯片在系统测试期间没有设计错误是很困难的。在随机错误测试期间验证它是否会安全执行,是一项严峻的挑战。

“你必须确保你的产品在安全方面不会失败,或者认识到问题并纠正它——即使是因为被α粒子击中这样的罕见事物。”安德森说。“这种情况很少见,但任何与卫星合作的人都会说他们希望他们的芯片在进入轨道五分钟后会受到X射线或α粒子的攻击。无论是模拟测试还仿真,都很难通过测试来了解那些即便罕见也不会导致危险的失败和故障。”

芯片制造商和测试提供商可能还有很长的路要走,可以为汽车芯片建立可预测、高效的设计和验证流程,但这正是他们的市场正在发生变化的地方。

用数据说话

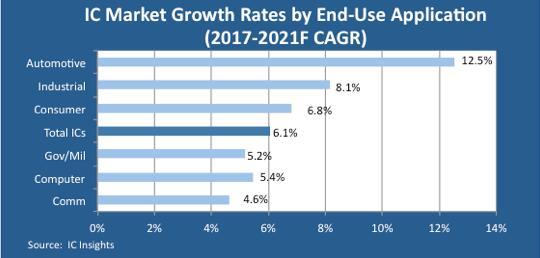

有充分的理由解决这些问题。根据IC Insights今年5月份的报告,2021年汽车IC市场增长至436亿美元,2017年至2021年的复合年增长率(CAGR)为12.5%,是六大主要终端应用中最高的。报告称,预计到2018年,汽车集成电路的总流量将仅占整个集成电路市场的7.5%左右,但预计到2021年这一比例将增加到9.3%。模拟集成电路——包括通用模拟和专用汽车模拟——都预计将占2018年汽车IC市场的45%,MCU占有其余23%的份额。

图4 1-2:IC Insights的年中IC市场预测预测汽车的增长速度将是其他市场的两倍,2021年总计达到436亿美元。

据IDC称,领先的驱动因素是电气化、连接性、信息娱乐和ADAS系统,该公司预计汽车业务芯片会增长9.6%,相比计算机市场4%的收入下降趋势持平,总体下降0.7%。根据Forrester的5月份报告,到2022年,汽车制造商将依赖于由众多数据集成商、集成商、软件开发商和芯片制造商组成的供应链,因为它是传统的零件供应商。

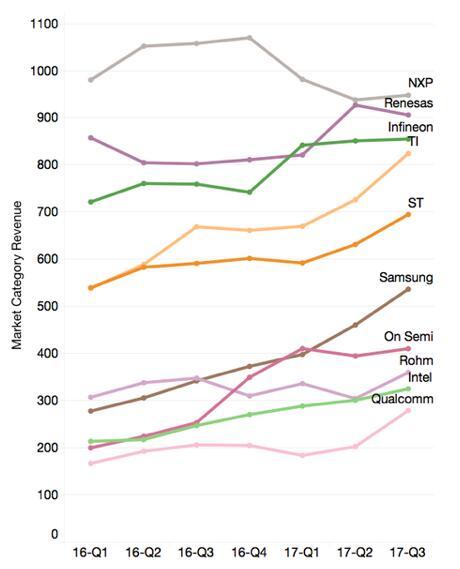

图5:2017年第三季度汽车市场部门收入。来源:Semiconductor Business Intelligence

KPMG负责人斯科特琼斯在Semicon West的一次演讲中表示,汽车制造商供应链的扩张为芯片制造商提供了一个机会,可以将移动和计算机业务的高风险、短周期竞争扩展到更广泛的生态系统。

几乎所有新车在十年内都会有一定程度的连接和自动化,但是对于开发和接受真正自主权的期望是不够精确的。根据金融咨询公司Lazard、Roland Berger的2018年全球汽车供应商研究报告,未来15-20年,SAE Level 4/5车辆的市场渗透率约在5%到26%之间。

测试方面的变化

然而,新芯片不仅仅在ADAS和信息娱乐系统中应用和渗透。发动机管理的每个方面都由微控制器实现,微控制器将性能数据反馈回车辆诊断系统,并在整个动力传动系统中快速传播,增加了监控和控制层,即使没有实现自动驾驶,也能大大提高安全性和性能。

“行业发生了很多变化,使得整个汽车供应链都受到了很多关注,”Advantest业务发展总监Derek Floyd说。 “当它开始测试时,没有太大的区别。汽车行业专注于安全标准和可追溯性。他们在故障率方面寻找十亿分之一,但手机制造商也有高质量标准。一个关键的问题是随着时间推移的可追溯性追踪。这影响了整个汽车供应链,并且与消费电子产品世界相比,这些关系产生了重大影响。如果零件在五年后出现故障,汽车制造商希望能够通过供应链跟踪设备,以确保将来可以纠正任何故障。他们希望在市场上推出具有10年,甚至20年的可追溯性产品。虽然没有人会期望手机可以使用10年以上,但是每个人都希望一辆车可以做到这点。”

销售给计算机行业原始设备制造商的芯片制造商可能会每18-24个月更换一次新的顶级产品,并在3-4年内淘汰原装产品。销售给汽车制造商的芯片制造商,必须计划好多年来继续生产相同的部件,智慧进行微小的修正。

这意味着保留设计、制造设施、设备以封装芯片组,并确保任何第三方IP也可用于产品的全部运行。测试公司必须在十年或两年内保持相同的测试能力和设备,以便在车辆进行常规维护时测试新车辆、备件和测试部件。这需要持续至少10年,如果是成功的车辆或成功的部件,可能需要20年。

与计算机业务相比,供应链关系更长,更加相互依赖,并且对客户和个别产品的承诺更长。这种长期承诺在计算机业务中是不寻常的,但通过正确调整业务计划可提供巨大的收入潜力。

“当汽车客户看到供应商时,他们会要求你证明你的开发计划已经实施了10年,”Floyd表示。“大多数测试设备的使用更像是20个。如果你今天获得批准的产品,它可能适用于2021型号的汽车,并且经过重要的认证过程。因此,汽车显然没有以消费市场的步伐推动超级创新。并且你没有达到一个,也许两到三年的销售量。但是,当您进入批量销售时,您会看到来自备件的更多销售额,您可能会看到该芯片从同一制造商扩散到其他型号。当他们取代某些东西时,它永远不会是一体化的。他们将在这个型号年份替换一个组件,在另一个组件中替换另一个组件,因此在一个系统中完全替换电子器件需要六到七年时间。这是一项非常长期的承诺。”

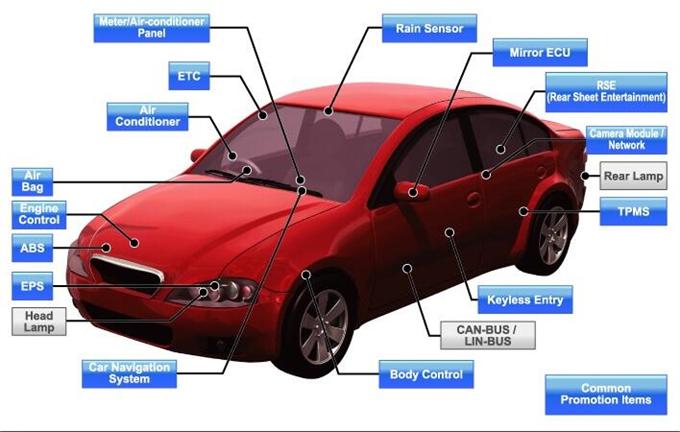

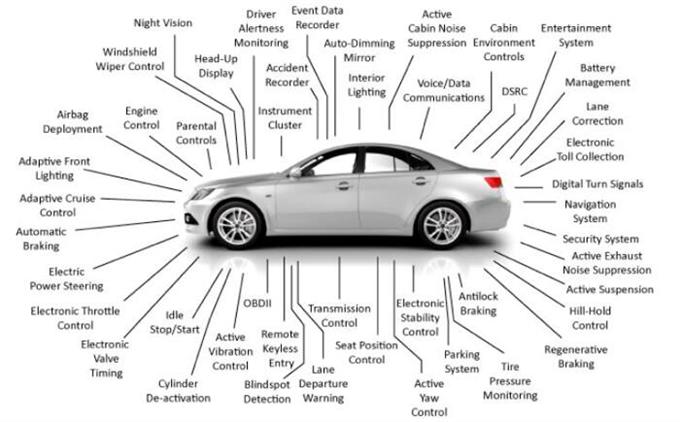

图6:汽车电子系统。资料来源:克莱姆森大学车载电子实验室(Clemson Univ. Vehicular Electronics Laboratory)