搜狐科技 文/马颖君

12月12日,腾讯音乐娱乐集团(以下简称“腾讯音乐”)在纽交所上市,股票代码为TME。进入连续竞价环节后,腾讯音乐跳涨10%,在美国科技股不景气的大背景下,算是不错的成绩。

据公开消息,腾讯音乐娱乐集团IPO发行价定为13美元,取发行价区间13美元到15美元下限。12月3日晚间,腾讯音乐更新招股书,招股书最新信息显示,腾讯音乐拟发行ADS股份8200万股,如果按照13美元的发行价计算,拟募集资金为10.66亿美元。

在股权结构方面,腾讯是腾讯音乐最大股东,持股占比59.0%,亚洲投资管理公司太盟投资集团(前身为“太平洋投资集团”)持股9.6%,美国在线音乐服务商Spotify(NYSE:SPOT)持股8.9%,中投中财基金管理公司持股7.1%。腾讯音乐与Spotify交叉持股,腾讯音乐持有Spotify2.5%股份。

招股书单独披露了个人持股情况。集团所有高管及董事会成员共持股8.4%,联席总裁、酷狗创始人谢振宇持股4.2%,联席总裁、海洋音乐创始人谢国民持股4%。腾讯音乐的股权结构决定了今晚将有两名亿万富高的诞生。

按照腾讯音乐235亿美元的平均估值计算,上市后谢振宇的身价将达到9.87亿美元,谢国民的身价将达到9.4亿美元。

腾讯音乐包括音乐流媒体、社交娱乐两大主要业务,涵盖酷狗音乐、QQ音乐、酷我音乐、全民K歌四大产品。

QQ在线音乐服务是腾讯音乐集团的起点。2003年,QQ推出在线音乐服务,2005年QQ音乐问世;2014年腾讯推出全民K歌;2016年,腾讯在线业务和坐拥酷狗和酷我的CMC(China Music Corp)合并,QQ 音乐、酷狗音乐、酷我音乐合并为新的音乐业务公司,也就是如今的腾讯音乐娱乐集团。

根据腾讯音乐最新公布的招股书,2018年第三季度TME总营收达到49.7亿元,同比增长71%,环比增长10%。对比第一、二季度同比增速96%、89%,总营收增速继续下降;与此同时,和世界上其他的主流流媒体播放平台相比,腾讯音乐的付费用户转化率仍处在较低水平。

付费率是提升在线音乐服务收入的关键 但增长并不会快

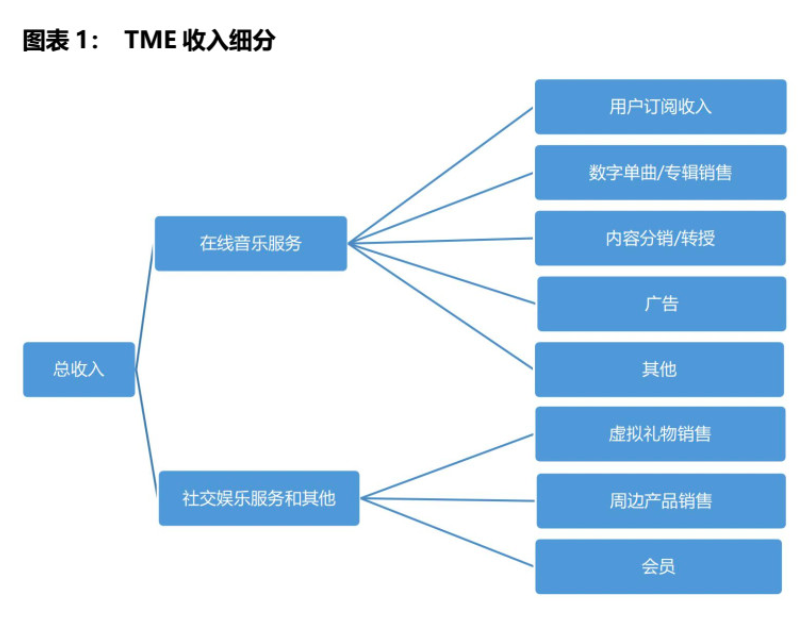

腾讯音乐的总收入分为两部分,在线音乐服务和以音乐为中心的社交娱乐服务两部分。

在2018年上半年,两部分的收入占比分别为29.6%和70.4%,腾讯音乐娱乐单纯来自音乐服务的收入不到⅓,而围绕音乐生态的社交娱乐服务,比如直播、K歌等收入超过⅔。

腾讯音乐收入的具体细分类目见下表:

腾讯音乐未来的市值很大程度上依赖于两大部分收入未来的想象空间, 我们首先来分析在线音乐收入的增长前景。

这部分收入很好理解,我们平时说的绿钻和单曲付费贡献了在线音乐收入的绝大部分。

订阅收入主要受到三个因素的影响:在线音乐用户规模、在线用户音乐付费率,在线音乐付费ARPPU(Average Revenue per Paying User,单个付费用户的平均花费)。订阅收入=在线音乐用户规模*在线音乐付费用户率*在线音乐付费ARPPU。

从规模上而言,目前在线音乐的用户规模已经达到了6.44亿,处于相对较高的水平,后续增长空间和增长速度都会面临压力。当然,这不仅仅是腾讯音乐的问题。根据阿里巴巴公布的2019财年Q2财报,截止2018年9月30日的12个月,其平台上的年度活跃消费者增长2500万到6.01亿,绝对数字很大,但是增长速度仅为4.3%,增速非常有限。换句话说,目前能在手机上听音乐的用户和能用手机网购的用户一样,都已接近峰值,移动互联网红利殆尽,这是腾讯音乐的营收难以维持高速增长的根本原因。

那提高付费用户的平均花费呢?目前主流音乐平台的订阅费用为11-12元/月,视频网站是19-20元/月,如果腾讯音乐的价格提高到和视频网站一个价格,恐怕直接会影响到用户分付费率。

用户规模见顶,会员费也不能随便上调,似乎只有提升付费率一条路了。和全球其他几家数字音乐平台相比,腾讯音乐的付费率还处于非常低的水平,但若想提高付费率,还将是一个非常漫长的过程。

从上表中可以看出,除了日渐式微的Pandora以外,世界上主流的几款音乐播放产品的付费用户转化率都已经超过了20%,市场份额最大的Spotify的转化率达到了45.5%,而腾讯音乐的转换率在4%左右,是数量级的差距。

可以造成这种悬殊差距的,绝对不是产品上的差距,实际上腾讯音乐的产品已经十分出色了,这种差距背后的原因是国人和外国人对于数字产品的消费习惯。国人太习惯了免费的数字产品,而外国人,尤其是欧美人,从正版影碟开始,对于数字产品付费的接受度非常高。可以这样下结论,腾讯音乐的付费率提高会是一个非常漫长的过程,因为它只能靠一代代年轻人的意识升级和消费结构的改变。

决定音乐平台付费率增长缓慢的另外一个重要因素是音乐数字产品本身的属性。

音乐平台毕竟不像视频网站,后者可以因为一部爆火的《延禧攻略》圈粉无数,但是音乐播放平台却难以复制这样的模式——尽管听众也愿意为爆火的单曲买单,但是单曲毕竟不像电视剧还有后续的剧情,所以吸引力也差了一大截。这也就决定了,在线音乐收入中另外一个主要贡献部分,数字单曲/专辑销售也难抗提振收入的大旗。

综上所述,在线音乐服务在为来恐怕难以成为增加总收入的主要动力。

我们不妨回到2017年,看看当时腾讯音乐集团给自己定下的使命。

这个使命是,“通过发现、听、唱、看、演出、社交的场景体验带来优质而多元化的数字音乐服务。”在这样的定位之下,腾讯音乐的主营也无被分拆为在线音乐服务和社交娱乐服务两个单元,也就是我们能从财报上读出的两大收入来源。前者的收入来自会员费用和销售数字专辑,另有些许内容在许可和在线广告;后者则是围绕在线卡拉OK和直播平台的虚拟礼品销售、高级会员服务,有很强的娱乐属性,这也是腾讯的优势所在。

从腾讯的招股书来看,在线音乐已经不是最大的收入来源,另外通过本文的上述分析可知,未来在线音乐也难抗提振收入的大旗。2016年在线音乐服务和社交娱乐服务的营收占比分别是49.2%和50.8%,去年变为28.7%和71.3%——腾讯的社交基因,在腾讯音乐上仍然在继续发挥着作用。

有分析师曾这样形容腾讯音乐娱乐——“面子上像Spotify,但是里子上更像MOMO,YY等社交直播产品。”

从腾讯音乐的产品分布来看,这样的说法不无道理:腾讯音乐旗下的QQ音乐、酷狗、酷我与全民K歌等产品催生了“音乐+娱乐””社交+音乐“的运作模式。

腾讯音乐的收入构成也佐证了这种判断,腾讯音乐的社交娱乐服务的营收占比从50.8%跃升到71.3%,变得越来越娱乐化。从趋势上看,上市以后的腾讯音乐还将继续加强他们的强项,让社交娱乐服务的营收再上一个台阶。

说到腾讯音乐就不得不提网易云音乐,二者的不同在于,腾讯音乐想通过泛娱化体验培植并固化粉丝,网易云音乐想通过活跃的内容生态扶持原创音乐人,以拉动用户活跃和平台增长。移动互联网推动了中国平民流行文化的崛起,网易云音乐正以此为契机,创造全新的原创音乐版权。

《流媒盛世:腾讯音乐向左,网易云音乐向右》分析称,无论腾讯音乐还是网易云音乐,最终都必须改变传统音乐的制作、传播和消费方式才能建立全新的音乐生态,Spotify奠定的付费用户分摊版权模式只是基础,中国流媒音乐平台的战略会有两条主线。

在商业变现上,中国流媒音乐平台的付费用户比例还有很大的提升空间,更有远胜欧美同行的场景填充能力,谁有更丰富的产品组合,谁能让歌迷享受更多更好的新歌,谁能实现更丰富的社交互动,谁就是最后的赢家。