搜狐科技/马文玥

4月18日晚,明星上市公司,有“A股人工智能第一股”之称的科大讯飞发布2018年年报。

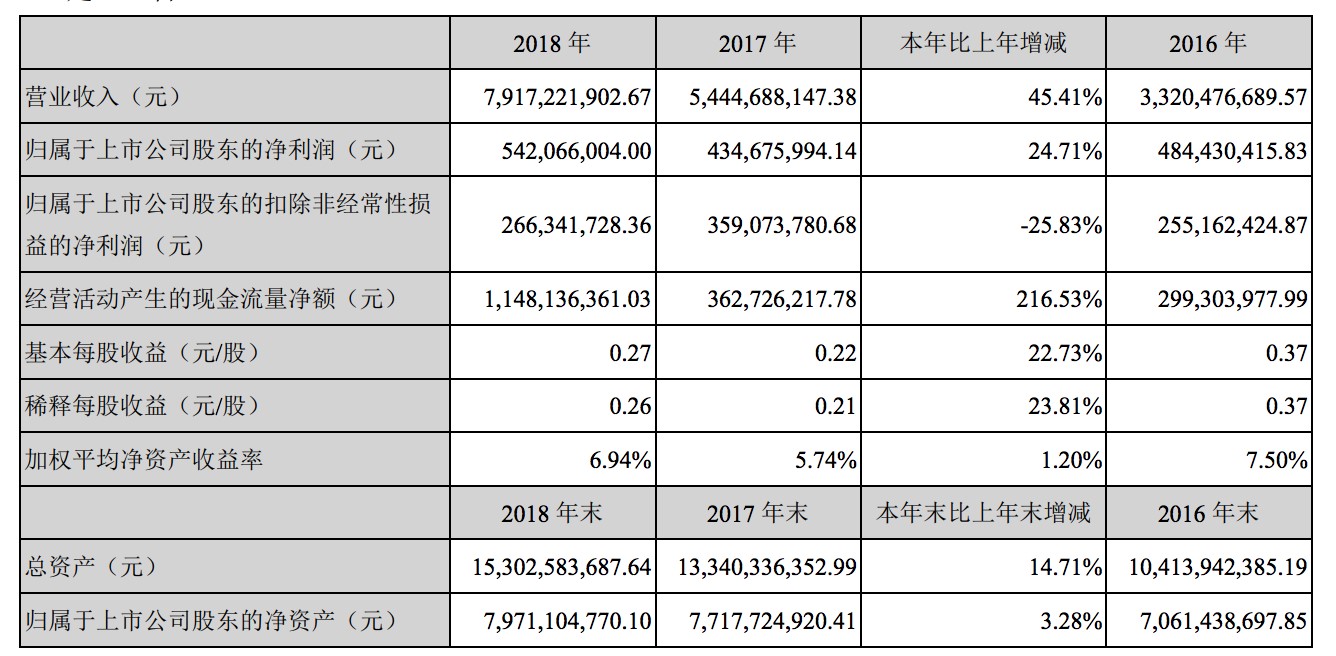

报告显示,2018年,科大讯飞全年营收79.17亿元,毛利润39.61亿元,净利润5.42亿元。这个数字虽然难与其他科技公司相提并论,但对于讯飞而言已然完成了2018年任务预期——其中较上年同期增长45.41%,毛利增长41.58%,净利润增长24.71%,这样的数字对于投资者而言也是一份满意的答卷。

同样在2018年,科大讯飞被各类负面消息频频击中,千亿市值跌去六成:同声翻译造假,借科研名义发展房地产,公司业绩严重依赖政府补助,强制裁员等等。

究竟哪一面才是讯飞的真相?

业务健康发展 增利仍是难题

科大讯飞近3年年报显示,2016年、2017年、2018年公司营收分别为33.20亿元、54.45亿元和79.17亿元,同比增速分别达到32.78%、63.97%、45.41%。

讯飞在财报中表示,高速增长主要系业务拓展、销售规模扩大,各行业赛道业务增长所致。

科大讯飞共有开放平台与消费者(2C)和行业人工智能应用两大业务板块,不过和BAT布局人工智能的方向不同,其重心一直在后者,toB和toG业务是其营收主力。涵盖教育、政法、医疗、智能汽车、智能服务、智慧城市等多个方面。

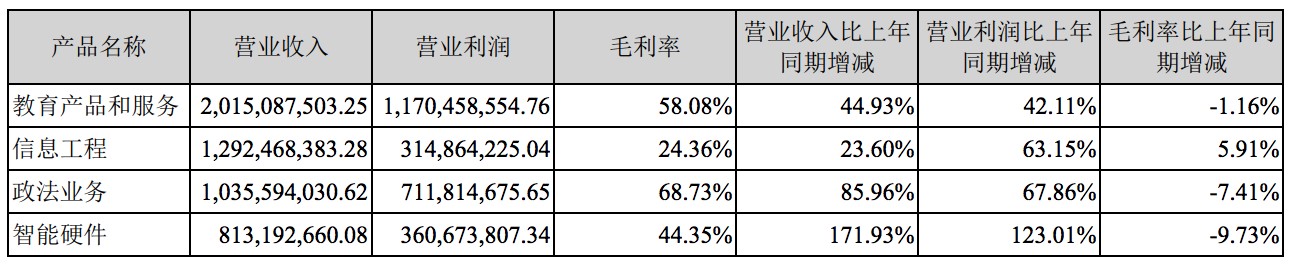

智慧教育营收较去年同期增长44.93%,产品覆盖全国超过25000所学校,此外,科大讯飞一直是中高考口语机测的技术提供商,有充足的教育布局的经验和优势;智慧政法营收增长85.96%,全国高院、省检覆盖率超90%;医疗、汽车、服务等业务规模也均有不同程度的增长。

其中,教育产品和服务、信息工程、政法业务是占总营收5成以上,也是科大讯飞营收占比最高的三条业务线。

科大讯飞在年报中透露了这些业务产品的毛利率,教育产品和服务毛利率高达58.08%,信息工程和政法业务的毛利率分别为24.36%和68.73%,除信息工程外,教育和政法的毛利率略有下降,但仍然保持较高水平。

高增长、高毛利的另一面,科大讯飞的净利相对偏低且增速较慢,“增收不增利”的趋势明显。近3年来,科大讯飞的净利分别为4.84亿元、4.35亿元和5.42亿元,同比增速分别为13.90%、-10.27%和24.71%。实现归属于上市公司股东的扣除非经常性损益的净利润却以2.66亿元创下新低,下降25.83%。

科大讯飞在年报中解释称,主要是公司持续加大研发投入和赛道扩张,尤其是上半年公司员工规模增长较快,新增人员带来当期薪酬、费用的提升,直接导致扣除非经常性损益的净利润下滑较多。

从具体投入来看,2018年科大讯飞新增相关研发费用4.52亿元(相关研发费用总额达12.63亿元,较上年同期增长55.82%);新增销售费用6.15亿元(销售费用总额达17.26亿元,较上年同期增长55.3%)。

研发和销售一直以来是讯飞投入的大头,但净利润至今未能与高速增长的营收间形成良好匹配,这些成本的投入和势能换来科大讯飞盈利的质变仍然是一个待解答的问题。

增利难致传言滋长 发力toC能否破局

增收不增利的矛盾困扰着科大讯飞,千亿市值确实存在着资本不理智的追捧,不少传言也借势滋长。

“同传造假风波“最先形成舆论风暴,结合科大讯飞增利难的现状,很难不让人怀疑这家公司利润低的原因是否与其技术实力不过关有着分不开的关系。“借科研名义发展房地产”、“公司业绩严重依赖政府补助”“强制裁员30%”等传言最终也都指向了科大讯飞的技术质疑。

事实上,“拿地搞房地产”并未得到数据验证;财报显示2018年公司非经常性随损益金为2.76元,基本是国家补助的全部金额,远低于新增研发和销售费用;“裁员30%”在快速增长的营收和业绩面前确实不如科大讯飞“仅上半年新增员工3500人”有说服力......

根据财报显示,6年来科大讯飞研发投入都超过了公司营收的20%,同时其也是继BAT之后第四大国家创新开放平台。

科大讯飞本身应该是一家深居幕后的企业,却在人工智能的热潮中被推到了台前。此前,这家公司并没有做好面向社会大众和真正面向市场、成为一家公众化公司的准备,公众亦未有合适的参照来制定恰当的评价体系,这无疑是科大讯飞公众印象分裂的根源。

高曝光同样为科大讯飞带来历史机遇,这是顺势发展toC业务的最大利好。ToC业务的高速发展很有可能是扭转慢增利困顿的途径之一。

2018年,讯飞toC业务开始发力。据财报数据显示,toC业务报告期内实现全年营收25.17亿元,同比增长96.54%;实现毛利12.96亿元,同比增长70.77%。业务在整体营收中占比达31.80%,毛利占比达32.72%。

目前,讯飞的C端业务已经形成了良好的用户基础:讯飞输入法活跃用户超过1.3亿元,讯飞翻译机截止报告期内销售30万台,占据品类销售额70%......

财报中一个有趣的数据是,C端业务中的智能硬件的毛利率高达44.35%,这个数字对于百度、小米、华为等同样发力智能硬件的公司而言,基本不可想象。赔本赚吆喝、5%左右的毛利率是行业普遍现象。

讯飞读写销售总监赵飞龙告诉搜狐科技,如果说语音类智能硬件产品业内普遍能达到90分的话,讯飞可以做到95、96分,这5分的差距其他公司基本很难实现超越,这就是讯飞的议价能力。

可消费者是否愿意为这5分的差距心甘情愿埋单?有接近科大讯飞内部人士告诉搜狐科技,科大讯飞和京东联合生产的叮咚智能音箱在三年前曾被市场寄予厚望,但高定价高质量最终在“百箱大战”中败下阵来是因为讯飞坚持不同意拿补贴换市场份额。

以经验来看,消费者对于语音类产品“5分”的提升似乎有着明显的钝感。现在,刚刚起步的讯飞toC业务涨势强劲,但最终还是无可避免要和同行比武过招。