搜狐科技 马文玥

3月11日晚,美团点评(股票代码:3690.HK)发布了2018年第四季度及全年业绩报告。

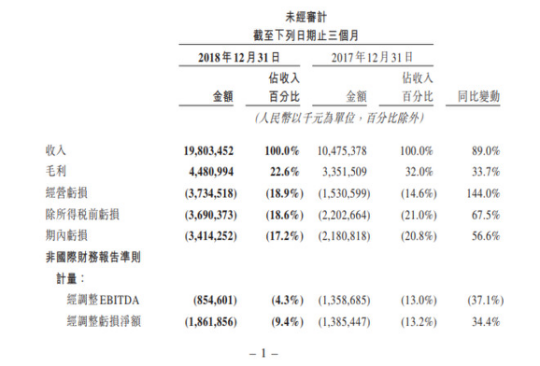

财报显示,美团点评第四季度营收198亿元人民币,人民币同比增长89%,经调整亏损净额为18.62亿元;2018年美团实现营业收入652.3亿,较上年同期增长92.3%,继续保持接近翻番式的增长。餐饮外卖与到店及酒旅业务均实现收入增长,两大板块合计实现盈利。

硬币的另一面,美团点评经调整亏损净额85.17亿元,同比增长198.6%。从2015年到2017年,这一数字分别为-59亿元,-54亿元,-28亿元。其中,由摩拜贡献的计入综合收益表的收入为15.07亿元,同期亏损45.5亿元,成了美团最大的“拖累”。

3月12日,美团点评盘前初跌一度超过10%。截至发稿,美团点评报55港元,下跌6.62%。

一面是美团的主营业务盼来了拨云见日,另一面是新业务止血遥遥无期。美团的这份财报究竟传递的是喜是忧?

喜:主营业务合计实现盈利

美团的主营业务分为两大板块,包括支柱业务餐饮外卖以及到、酒店与旅游业务。

年报中,2018年美团餐饮外卖收入实现381.4亿元,同比增长81.4%;毛利总额为52.7亿元,相比于2017年毛利率8.1%已增长至13.8%。

值得注意的是,颇受争议的“外卖商家佣金上调”为美团做出了突出贡献,虽然这令一众商家苦不堪言。美团点评财报中声明,美团点评的佣金收入由2017年280亿元人民币增加67.8%至2018年的470亿元,原因是美团点评的交易金额特别是外卖餐饮的交易金额的大幅增加。

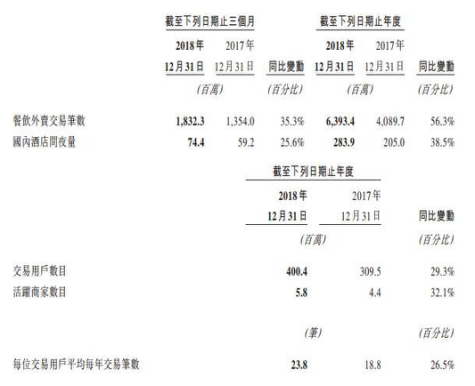

餐饮外卖尽管业务仍在亏损,但按季度比较这种亏损一直处于收窄趋势。此外公布的餐饮外卖交易笔数从2017年的40.9亿笔增至2018年的63.9亿笔,增长56.3%;2018年日均餐饮外卖交易笔数1750万笔,为日后的扭亏为盈之路打下坚实基础。

财报中显示,餐饮外卖与到店及酒旅两大业务按合并基准计录得正的“经调整经营溢利”,说明酒旅业务带动美团主体业务实现盈利。

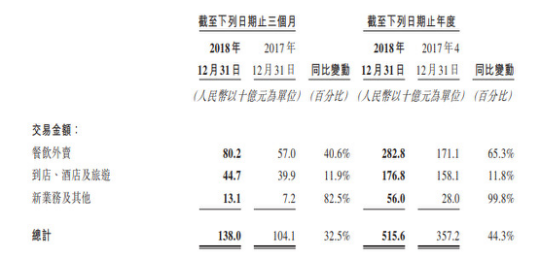

2018年美团到店、酒店及旅游收入为158.4亿元,毛利为140.05亿元,毛利率为89%。

其中,支撑美团盈利的最大亮点是其酒店业务,这也是OTA领域众所周知的高毛利业务。

早在一年前的2018年3月,美团酒店以2270万的单月间夜量首次超过携程、去哪儿、同程艺龙的总和。而如今,美团酒店业务的老对手携程,已不在财报中公布间夜量,在几天前刚刚发布的年报中,携程酒店预定业务环比下滑27%。

而美团在此次财报中披露:国内酒店预订间夜量由2017年的2.05亿增至2018年的2.84亿,同比增长38.5%,平均每间夜价格比稳步增长。因此,美团很有可能已经坐上了酒店线上预订市场的头把交椅。

综上所述,2018美团的主营业务交出了一份称得上满意的答卷。

这样的表现得益于美团2018年战略聚焦。CEO王兴表示,“2018年在Food+Platform(食物+平台)的基础上,美团一站式生活服务电商平台的价值不断深入人心”。以“吃”为核心和出发点的美团,通过逐步推动和完善供给侧数字化,聚集起到店(餐饮、住宿、境内度假)和到家(外卖、配送、闪购)两大事业。

加上多年来烧钱扩张的经营模式,美团为自己积累起强大的用户基础:财报显示,美团总交易金额达到5156.4亿元,同比增长44.3%;年度交易用户突破4亿,较2017年净增近1亿用户

不过需要注意的是,餐饮外卖的战场上领域美团靠市场第一的用户体量获得了议价权利,但与饿了么仍旧继续纠缠。饿了么为了争抢市场份额,已经多次对外强调“不上调佣金”的消息来试图吸引商户,这对于靠佣金高速提升毛利率的美团而言,无异于心腹大患。

忧:摩拜何时能“不拖后腿”?

自2018年4月4日收购摩拜100%股权起,由摩拜贡献的计入综合收益表的收入为15.07亿元,同期亏损45.5亿元。当然,美团掏得这些钱里还不算27亿美元收购费,以及收购时替摩拜承担的10亿美元债务。

收购当日王兴表示 “摩拜是少有的真正的中国原创,是难得的有设计感的品牌,有着巨大的社会价值,将和美团一起开创更辉煌的未来。”

当时的王兴一方面看中了摩拜“超级高频流量入口”,另一方面希望通过衣食住行的全方位整合来打造一个O2O帝国。不过从数据表现来看,以现在摩拜的资产负债率和净资产收益率它根本算不上一个优质资产,只能说王兴理想很丰满,现实很骨感。

用现在的价值再去衡量当初的开价,王兴给摩拜的高额收购价格可以说是“亏大了”。

与主营业务的发展速度两相对比,或许摩拜单车未来可能实现盈利,不过目前来看至少短期内任然不会有好转的可能性:车身广告盈利模式已经被明令禁止,会员骑行包月和按次收费不仅利润微薄,还要面对哈罗和滴滴的残酷竞争。

共享单车不赚钱已经成为业内的共识,指望共享单车单个业务赚钱是遥遥无期了。

让摩拜业务本身盈利不是美团的期待,美团收购的是摩拜的出行数据。

通过获取摩拜数据,美团能更清晰地掌握用户的消费方向,从而做更好的个性化推荐。更大的想象空间是,摩拜的出行数据能够成为美团大出行梦想中的一块拼图。

不过从目前来看,美团整合摩拜的边际还比较远。

摩拜成为了美团LBS平台单车事业部,同样归在LBS平台的还有美团去年大力推广的网约车。

然而从美团打车的发展过程来看,新业务的拓展之路并不顺利。牌照、强大的竞争对手、巨额补贴,都是美团发展打车业务路上的拦路虎。

美团打车难以起势,更不要提和摩拜的出行出具整合了。

美团单车事业部总经理、联合创始人王慧文曾表示短期内不指望摩拜赚钱,但这并不代表美团能一直承受亏损。

对于摩拜,美团一直在尽力“止血”——第四季度财报发布的3月11日当天,摩拜单车被曝出将放弃国际市场,摩拜称不久前已裁撤新马泰、印度、澳大利亚等亚太地区的运营团队、其他国家和地区业务也正在进行优化评估;离职后的摩拜创始人胡玮炜在去年12月还曾透露,“摩拜在过去的7个月时间内几乎未投放新车”······

摩拜的巨额亏损也直接影响了美团之后“Food+Platform”的战略收缩,王慧文表示未来将会谨慎评估新业务和出行领域。

这相当于侧面承认收购摩拜的决策失误——事实也正是如此,摩拜作为“流量入口”带来的用户的位置信息,移动数据等看似有价值的信息,现阶段还没有和美团其他的业务线形成良好的协同效应。

2018年,美团成功登陆港股,大手笔收购摩拜,注定了这是具有非凡历史意义的一年。

同年年末,王兴发文“2019年可能会是过去10年里最差的一年,但却是未来10年里最好的一年”,究竟2018带给美团的是喜是忧,2019前方是光明还是险途,他自己已经给出了回答。

(搜狐科技原创文章,转载请注明来源。)