搜狐科技 马颖君

最近,拼多多联合创始人达达在面对媒体时,主动亮出了拼多多的成绩单。他说,“拼多多全年订单总量超过111亿笔,2018年中国物流包裹总数约550亿件,也就是说,平均每天在路上的每五个包裹里面,就有一个包裹是拼多多的。”

对于这家刚刚成立不到4年的公司来说,拼多多显然已经是商界明星了:成立第三年赴美上市,活跃用户仅次于淘宝,CEO黄峥个人也登上了各大财富榜单。

长远来看,消费下沉的路还很长。拼多多才刚刚起步,除了三四五线城市,还有更多的低线城市,想象空间很大,前途一片光明。

但联想到拼多多即将面临的诸多挑战,并对照着财报仔细分析,盲目的乐观就会一下子降温。

实际上,野蛮生长起来的拼多多增速正在放缓,同时在它前路不远处,就是供应链、物流和高昂市场费用的大山拦在路中央。

1.想用电子面单向物流行业要“话语权”?

今年3月,有消息传出“拼多多为了推广电子面单在鼓励商家刷单” 。对此,拼多多方面进行了辟谣,并称电子面单上线之后有望彻底解决电商行业长期存在的虚假发货顽疾。

对此拼多多进一步解释称:之前平台上商家由于使用了它类电子面单,而这类电子面单只管自身电商系统内的虚假发货打击但并不协助拼多多平台治理虚假发货顽疾,甚至出现一些商家和个别物流快递网点合谋进行虚假发货但平台无法管控的“真空”地带,对此拼多多平台深恶痛绝。

换句话说,拼多多认为只有自己家的电子面单才能整治自己平台上的假货,不用电子面单甚至成为了刷单的根本原因所在。实际上,电子面单更多的作用是整合物流节点上的信息,让物流信息更加的高效化,给电子面单赋予了整治假货这样艰难的任务,似乎有点“任务过重”。“整治假货”只是电子面单的出场方式,它的出现让外界看到了拼多多在向物流行业跃跃欲试。

拼多多确实也具备了这样的势能。正如达达所分享的,“平均每天在路上的每五个包裹里面,就有一个包裹是拼多多的。”电子面单此时出现,更像是拼多多在向物流行业索要一种“话语权”。

黄峥在接受采访时表示:“供应链升级将是我们很长时间内的战略重点。”在供应链中,物流是非常重要一环,也可以看作是拼多多供应链升级过程中躲不开的一环。

对于拼多多的商业模式,黄峥表示,拼多多的最终模式是使得上游能做批量定制化生产。这种模式即C2B反向定制,收集消费者的需求打包给商家,商家按需供货。如果把这个问题放在物流层面,是否也能通过电子面单收集信息,通过C2B的模式把需求给到物流公司呢?答案恐怕是,非常困难。

电子面单是物流信息化升级中的一个重要角色,然而单凭电子面单的力量,无法撬动整个行业的进化。

对于物流,最重要的是技术设施的建设,在基础设施建好的基础上,再来做“轻”的数据部分,而不是颠倒过来。

这已经不需要太多证明。

物流是京东的核心竞争力之一,却是淘宝早期发展的硬伤。尽管马云曾经说过“绝对不做物流,因为那样会因为员工数量过于庞大把自己压死。”然而最后在京东的压力之下,马云虽然没有亲自招快递员,但还是砸了300亿美元四处买地建仓做菜鸟网络。

显然,摆在拼多多面前的也只有两条路,要么选择京东模式自建仓库自招快递员,要么选择阿里模式自建仓库,邀请各大快递公司快件入仓,做信息平台。

不过不论是哪条路,都逃不过高昂的花费。

翻翻拼多多的账本,这家公司还是很有钱的——2018年财报显示,拼多多的账上还躺着164亿的现金及现金等价物,似乎这些储备也能勉强买些地建几个仓。但实际上,拼多多的这点积蓄根本上不了建仓做物流的牌桌。花钱的地方总比想象的要多,这个时候我们就需要了解到拼多多另外一项巨大开销,市场费用。

2.慢下来的的拼多多和迅速飙升的市场费用

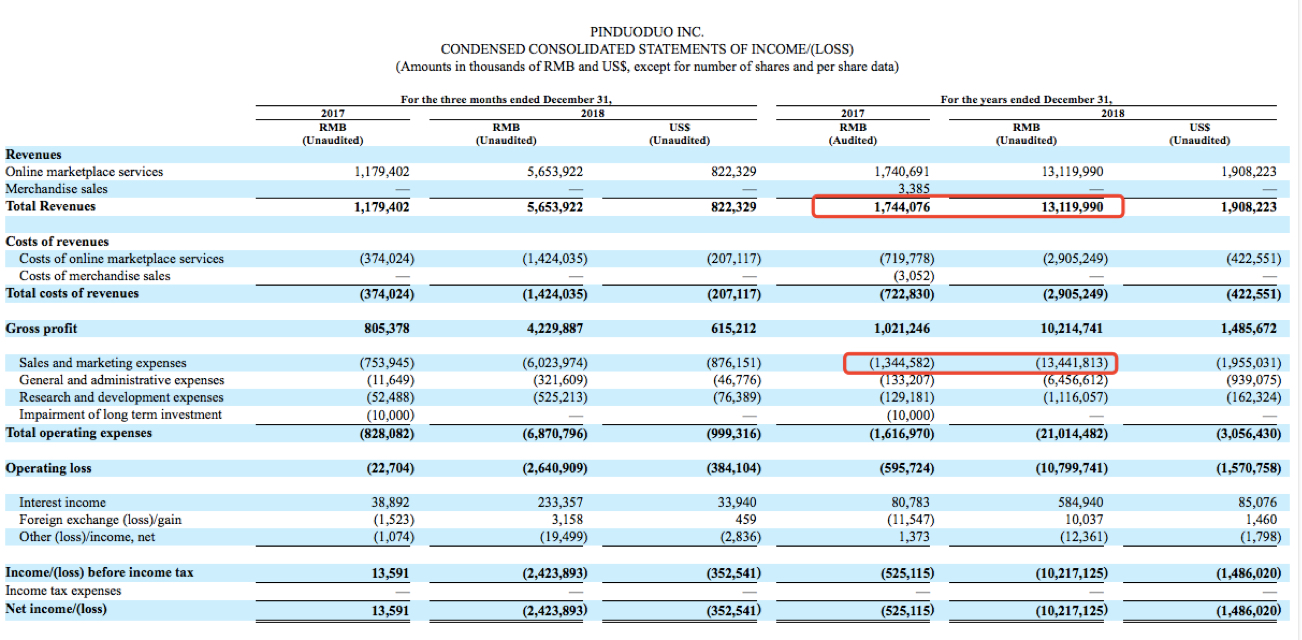

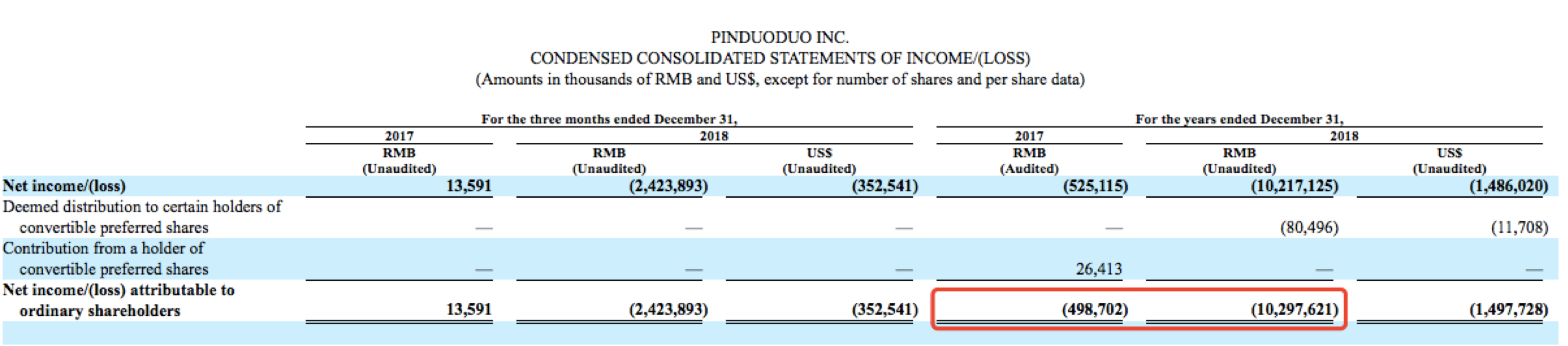

拼多多2018年财报显示,2018年,拼多多的营收高达131亿人民币,实现了高达652%的增长。但与此同时,2018年的市场费用高达134亿人民币,比2017年的13.4亿人民币增长了900%。

在此基础上,报告期内,拼多多归属股东净利润亏损102.98亿元,2017年这一数字仅为4.99亿元,亏损扩大了20.64倍。

营销费用大涨,亏损超出预期,这份财报引发了投资人的高度关注。财报发出后,拼多多盘前股价由涨转跌,开盘后股价迅速走低,当日最高跌幅达到18.7%。

对于此,从创始人黄峥到CFO徐湉,都不止一次在财报电话会议上强调:“在我们看来,营销支出应该被视为长期投资和虚拟资产(long-term investment and the virtual assets)。”这种说法似乎对财务报表关于资产、费用和投资的定义十分无视。

黄峥的这种说法非没有出处。这种说法源自于巴菲特,黄峥在自己的公号里引用了巴菲特的一段话:如果把创业过程中的各种决策都当做是投资决策,那么我们得去分辨我们用时间和钱换来的东西哪些是资产(asset)哪些是费用(cost),那些随着时间流逝、对加深生意的护城河有利的往往是“资产”,那些时间越久对自己越不利的可以看成是费用。

如此说来,创业过程中的各种决策都可视为投资决策,但对于这种投资,拼多多却由很难去衡量长期的投资回报比。显然这种鸡汤风格的解释很难在电话会议上说服那些精明的、更看重收益的投资人。

那如果降低市场费用呢?恐怕拼多多的增速又会不达标。

图片来源 《拼多多原形毕露》

2018年Q1,市场费用较2017年Q1将增加11.4亿,营收增长13.5亿,每增加1块钱市场费用能换来1.18元营收增长。到2018年Q4,市场费用净增52.7亿,才换来44.7亿营收增长,这意味着,增加1块钱市场费用才换来0.85元营收增长。可想而知,如果市场费用降低,营收会以更快的速度下降,这恐怕是拼多多不能接受的。

而市场费用拉动营收效率越来越低背后的根本原因,是拼多多即将碰到的消费下沉的流量天花板。这也预示着,掉头线下,转向供应链、物流的建设是必经之路。

对于明星公司拼多多来说,它居高不下的市场营销费用,和有待整合的供应链、物流是其快速发展路上的两只拦路虎。

拼多多需要更多的资金来为未来铺路。

在上市后不到半年,拼多多迅速增发了新股完成了10亿美元的融资,本次募资主要投入涉及农产品上行”与“新品牌计划”等新商业基础设施,部分技术研发项目,以及潜在的战略投资和收购。

与此同时,拼多多也在提高佣金点位和售卖更多的广告来增加营收。

拼多多的变现率(营收/GMV)从2017年Q2的0.55%,一路上升,到2018年Q2,为3.28%,翻了近6倍。拼多多目前的变现率大约只有京东开放平台的一半。

不过和京东、天猫不同,拼多多上高附加值的产品不多,其平台上的商品以“低价”著称。产品定价比淘宝要低,相应的,利润空间也会更加狭窄。 狭窄的利润空间进一步决定了,拼多多的佣金的提点和广告费的收取很难以到天猫和京东的水平。

电商平台售卖产品的特性决定了变现率的上限,而拼多多此时的营收增速正在放缓,未来用钱的地方还很多。

倘若拼多多真想涉足供应链、物流,很大概率上也得想阿里、京东一样,单独成立个新公司,独立融资运营。

明星公司拼多多也有自己显而易见的难题,但是好在一切都还没有那么急迫。

拼多多现在最重要的事情是迅速收割线上红利——把还在网上的用户统统揽到自己池子里才安心。至少让他们安装上App下一次单,再慢慢考虑留存的事情。

即便后期因为持续的巨额投入迟迟没有净利润,也有亚马逊,京东、美团这种现成的剧本可以参考,到了那个时候,就真要考验拼多多讲故事的能力和资本市场的耐心了。

(搜狐科技原创文章,转载请注明来源。)